昨天地产股大涨之后,下一个大涨的板块会是什么呢?

天风证券认为,和市场普遍预期的不同的是,保险业正在进入上升发展期。

目前市场仍担忧人身险销售会长期陷于低谷,原因一是大增大脱的人海战术难以持续导致代理人数量难以明显提升,原因二是互联网保险与保险经代公司持续冲击个险渠道。不同于这种预期,天风证券判断:

疫情后的经济复苏,与居民收入预期的持续提升将带来保费好转。2020年销售队伍受到了疫情的极大削弱,队伍的“质态”逐月下滑,导致“同比数据”逐月恶化。疫情的改善对于销售队伍将会构成“与去年相反,但程度相近”的作用,环比改善逐渐反应到同比数据之后,会有一个加速的趋势。

年金险、医疗险的需求在提升。我们判断保险公司的年金险业务(包括养老险)能够持续不断地在大资管行业中分得更多的市场份额。我们判断医疗险未来有10倍增长空间。

差异化服务打造+专业化队伍建设+科技赋能将有效提升人均产能,打破“增员”驱动的传统模式。我们判断“差异化服务”已开始与基层代理人队伍的经营进行了深度融合,已开始成为了增员、出单的重要亮点。

国务院层面明确要求了“扩面提质”,未来的监管政策有望能促进健康险、养老险的增长。

基于以上因素,天风认为2021年行业有望走出低谷,开始进入到一个向上周期。

“差异化服务”:保险公司的唯一破局之策

天风证券认为,长期视角下,上市保险公司的唯一破局之策就是“差异化服务”,即通过延伸产业链,进入大健康产业与大养老产业,获取差异化服务资源,并与产品绑定,从而提升产品吸引力,以及借此吸引优秀人才加入销售队伍。

长期视角下,人身险行业的增长空间仍大,“供给决定需求”。天风引入了“调整后的人身险深度”,能更准确地衡量行业的渗透率。

调整后的人身险深度=(寿险保费+社保自付金额)/居民可支配收入。结果:英国(25%)>中国台湾(23%)>中国香港(20%)>日本(14%)>中国大陆(12%)>美国(9%)。另外,天风判断重疾险的客均保额的潜在提升空间较大。

展望2021年:保险公司负债端有望进入向上周期,预计2021Q1平安、太保、国寿、新华、太平、友邦的NBV同比增速为+22%、+13%、-16%、+21%、+30%、+25%;全年增速为+12%、+10%、-15%、+12%、+18%、+20%。寿险行业有望出现人均NBV、人均保费收入、人均收入的明显提升,即在数据上第一次体现出这一轮寿险改革与转型的效果。

资产端:1)宏观环境类似于2017年,长端利率的当前趋势与长期预期有了积极变化。2)保险公司的资产负债久期缺口正在缩小,利率风险减小。

行业竞争格局改善

从中期来看,天风证券认为,保险行业的竞争格局正在改善。

历史经验显示,行业的保费周期一般为3-4年。周期变化的触发因素主要为监管政策。

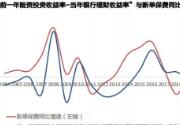

历史经验显示,“年度保费的同比增速”与“上一年的投资收益率–当年的银行理财预期收益率”有着显著的正相关关系。

天风据此推断,2021年的人身险行业保费有望触底回升,进入新周期。当然,历史并不代表未来。

天风总结称,寿险行业(人身险)目前有两大竞争壁垒的成长赛道:

赛道一:拥有“线上流量优势”的大型互联网保险流量平台(蚂蚁保险、微保等)。此赛道的特征:1)大众客户、互联网客户、年轻客户;2)简单产品、“展示保额/保费”高。

赛道二:拥有“线下专业化代理人优势”的主要服务高净值人群的保险公司、保险经代公司(友邦、大都会;大童、明亚、永达理等)。此赛道的特征:1)高净值客户、健康与财富管理客户;2)复杂产品、全面的保障内容、包含优质服务。

天风认为,赛道一与赛道二所销售的产品有本质区别。天风判断赛道一无法颠覆赛道二,即线上无法颠覆线下,因为“复杂产品”无法“简单化”。因为长期保障型产品和长期储蓄型产品均包含着复杂的法律、医学、金融概念与知识,目前无法在互联网界面上简单呈现。

但是,赛道一的客户(购买了简单产品),可能会误以为所获保障已充足且全面,从而在心里抵触复杂产品,故而增加了线下展业的难度。这在本质上提高了对线下代理人专业性的要求,凸显了“线下专业化代理人优势”的重要性。

赛道一的核心是拥有自己的线上流量,赛道二的核心是拥有自己的线下专业化代理人队伍,

天风认为,这两个赛道的壁垒与成长性都很好。

(来源:华尔街见闻 编辑/章琴)