【摘 要】

人口老龄化已成为全球性现象,如何应对人口老龄化问题对社会经济发展所带来的前所未有的挑战,已成为各国政府迫切面临解决的重大问题。与此同时,社会养老服务的发展需要以一定的资金投入作为支撑。那么,社会养老服务的筹资主体包含哪些?不同的筹资模式对服务体系的结构、质量和数量有何影响?江苏省老龄事业发展研究会学术委员会副主任委员、养老模式与养老服务体系研究专业委员会首席专家,南京大学社会保障研究中心主任林闽钢从准市场理论出发,分别选取英国和日本作为两类模式的典型国家,从筹资制度、筹资来源以及养老机构的筹资结构等方面,对社会养老服务多元化筹资进行了比较和分析。

社会保险资金主导型多元筹资模式:以日本为例

日本自20世纪70年代初进入老龄化社会以来,经过四十多年的发展,已成为世界上老龄化最为严重的国家。截至2013年年底,65岁及以上老年人口已占到总人口的25.06%。为解决由养老服务需求急速提升而导致的养老服务的财务压力,20世纪90年代末以来,日本逐渐构建了一套具有自身特色的社会保险式的社会养老服务筹资模式。

01

日本社会养老服务的筹资制度

二战之后,日本通过1962年《老人福利法》和1982年《老人保健法》对老年人的社会照护和医疗服务进行供给,社会养老服务的资金主要通过政府财政和社会保险的方式进行筹集。然而,伴随着20世纪80年代以来人口老龄化的不断加剧。一方面,完全依赖政府拨款且具有选择性的老人福利制度对于养老服务的普遍性需求造成了巨大的限制;另一方面,老人保健制度所导致的医疗服务与护理服务的混合供给也给政府财政带来了沉重的负担。为解决社会养老服务的筹资与提供问题,1997年日本制定了《介护保险法》,并于2000年政府正式实施“介护保险制度”。介护保险制度则是一种由政府组织与建立的,并通过社会力量支持的,为应对人们因年老,以及身患严重或慢性疾病而需要服务时而建立的社会保险式的筹资机制。

02

日本养老服务的筹资来源

就筹资来源而言,介护保险制度的资金主要来自于政府、被保险人、雇主和服务使用者。介护保险制度的使用费主要由介护保险和服务使用者共同支付,其中,介护保险给付费占服务费支出的90%,服务使用者负担占10%(如表2所示)。首先在介护保险资金上,政府财政和保险费各占50%。政府支出部分由中央政府占25%,都道府县和市町村两个层级各占12.5%。保险费由第1号被保险者和第2号被保险者共同缴纳。第1号保险人通过特别征收和普通征收两种方式缴纳。为了分担缴纳保险费的压力,每个市、町、村按照1号被保险人的不同收入水平又分别设定了固定保费额度。第2号保险人的保险费则基于其所缴纳的医疗保险水平进行计算,并由医疗保险人在收取医疗保险费时一并征收。其次在服务使用者负担上,为了保费负担的公平性,提高服务的利用率,日本长期护理保险规定服务使用者需要自我承担一部分服务费用。一是需要负担养老服务费用(包含居家服务和机构服务费用等)的10%。二是如果服务费用超过其服务需求等级的保险支付上线,超过部分也由自我负担。三是若被保险人入住养老服务机构,还需承担住宿费、膳食费和一些生活杂费。另外,除了介护保险资金和个人付费之外,日本养老服务的筹资中还有一部分资金来自商业长期护理保险。但是由于强制性介护保险的挤占,日本的商业长期护理保险的发展十分有限,在各项养老服务筹资来源中所占比例相对较低。

——资料来源:根据Ministry of Health, Labour and Welfare. Annual Health, Labour and Welfare Report 2013-2014. http://www.mhlw.go.jp.整理而成。

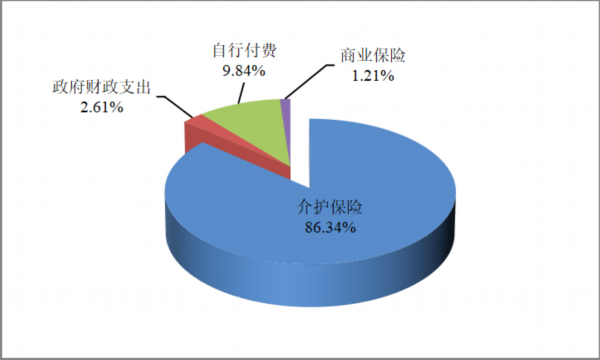

因此,就社会养老服务的总体支出而言,根据欧盟统计局统计,2011年日本养老服务总支出约为110376亿日元,其中约有86.34%的资金来自于介护保险,有2.61%来自于政府财政支出(不包含政府对社会保险支出),有9.84%来自于自行付费,另有1.21%的资金来自于商业保险(如图5所示)。日本社会养老服务筹资由此形成了以社会保险资金支出为主导的多元筹资模式。

图5 2011年日本长期照护支出情况

——资料来源:根据Eurostat Health Date数据整理。

03

日本养老机构的筹资模式

伴随着介护保险制度的建立与发展,包括社会福利法人、公益法人、营利法人、企业等在内的各类服务机构开始大量进入社会养老服务领域。日本养老服务逐渐从主要由政府主办的养老“福利措施”提供转向市场化提供。据2010年日本厚生劳动省的调查,在适用于介护保险制度的各类养老机构中,由市、町、村所举办的养老机构仅占21.1%,社会福利法人型养老机构占比则高达74.5%,其他养老机构占4.4%。在社会保险资金主导型多元筹资模式之下,养老机构的筹资也深受介护保险的影响。就各类养老机构的筹资而言,介护保险资金约占其总收入的70%以上,其余部分则主要来自服务使用者个人交费(如表3所示)。由此,日本养老机构的筹资主要形成了一种以“社会保险为主”的筹资结构。在“钱随人走”的保险给付原则下,养老机构通过竞争介护保险被保险者的服务提供,便能够获取介护保险的资助,取得最主要的资金来源。与此同时也可以获取服务使用者的个人付费(如图6所示)。

——资料来源:李世代. 日本、韩国长期照护保险内容与相关法令之研究[EB/OL]. http://www.mohw.gov.tw/CHT/DOSI/DM1.aspx?f_list_no=97&fod_list_no=1036. 上述费用标准为日本全国平均值,实际费用标准则因时因地因机构而异。

图6 日本养老机构的筹资模式

英国与日本社会养老服务筹资的比较分析

第一,政府都在社会养老服务筹资中扮演重要的角色,但政府履行其筹资责任的作用方式各有不同。在英国,政府主要通过财政支出的方式,即直接对社会养老服务进行资金支持,以实现其主要的筹资责任。而在日本,政府对社会养老服务的筹资并不是采取直接支付的方式进行资助,而是主要凭借其立法和制度设计,通过建立社会保险式介护保险这一筹资机制,间接承担其主要的筹资责任。尽管在介护保险中有一半的资金是由政府财政进行筹集。但是,政府已经不再是社会养老服务直接资助者,仅是作为一个缴费者身份以向介护保险缴纳保费,社会养老服务的筹资主要是通过介护保险得以实现。

第二,社会养老服务的筹资都形成了多元化的资金来源,但多元化筹资的组合形式各有不同。英国社会养老服务的资金来自于政府财政支出(包括国民健保制度和个人社会服务制度),服务使用者付费,以及其他形式的私人资金等多种来源。同样日本社会养老服务的资金也趋于多元,资金来源于由政府、被保险人、雇主共同缴费的介护保险资金,政府支出(不含社会保险支出),以及服务使用者付费,商业保险资金等私人资金。然而在筹资多元化的基础上,英国通过政府对社会养老服务直接筹资的方式,形成了以政府财政支出为主,服务使用者付费以及其他私人资金为辅的筹资组合形式。而日本社会养老服务则主要围绕介护保险制度,形成了以社会保险资金为主,服务使用者付费、商业保险等私人资金为辅的筹资组合形式。

第三,社会养老服务供给上均实现了市场化提供,“资金竞争”成为养老机构筹资的主要方式。20世纪90年代,英国与日本先后对社会养老服务的供给进行了市场化改革,非营利机构和营利机构成为两国养老服务最主要的提供者。在养老服务市场中,养老服务不再由政府筹资与提供一体化供给,各类养老机构需要通过竞争的方式获取其生存与发展的资金。在英国,受其养老服务政府财政支出主导型多元筹资模式的影响,养老机构主要通过竞争政府购买养老服务的资金来进行筹资。而日本的养老机构在养老服务社会保险资金主导型多元筹资模式下,主要通过竞争介护保险资金的方式来进行资金的筹资。

(原文刊载于《中国行政管理》2016年第7卷,内容略有删减)