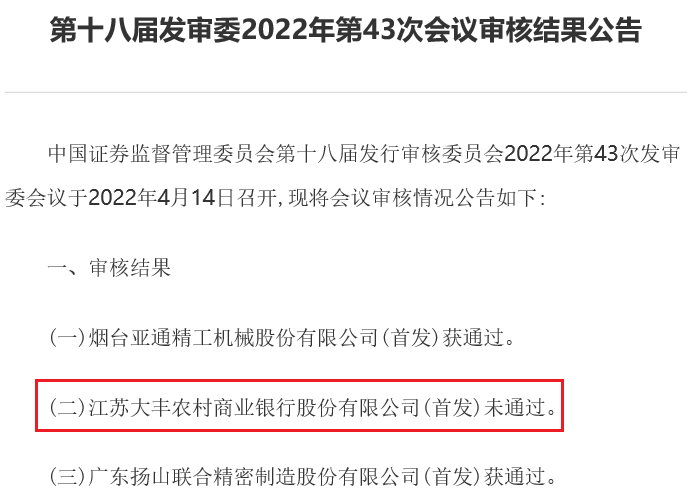

排队四年多后,大丰农商行成为A股首家IPO被否的银行。

4月14日晚间,据证监会官网披露,江苏大丰农村商业银行股份有限公司(首发)未通过。

这也打破了此前但凡金融机构IPO审核“逢会必过”的惯例。

早在2017年11月,大丰农商行就递交了招股说明书申报稿,拟登陆深交所主板。不过在2018年5月预披露更新后,就开始了漫长的等待。

如今一纸公告,四年候场尽被风吹雨打去。

罕见被否的背后,隐藏着大丰农商行怎样的硬伤?亦或体现怎样的监管意图?

作为同属三胞集团

业绩持续性存疑

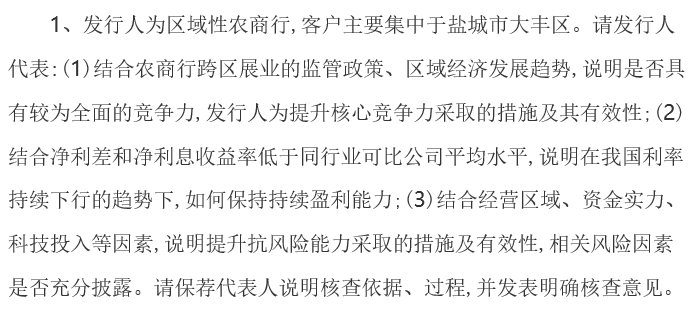

根据此次发审委会议提出询问的主要问题,首先质疑的是大丰农商行的成长空间会否受制于区域经济发展。

区域经济是区域性银行发展的土壤,按照相关规定,农商行只能在当地开展经营活动,不得跨区域展业。而大丰农商行作为江苏省盐城市一家区级农商行,其经营业绩也很大程度上与当地经济同频共振。

来看一看盐城的经济情况。

2021年,盐城市GDP达到6617.39亿元,在江苏13个地级市中排名第8;不考虑物价因素,相比2020年增长11.15%。在其身后的泰州市追赶迅速,去年的GDP增量(712.46亿元)已经超过盐城(664.01亿元)。

同年,大丰区的GDP为759.21亿元,在江苏97个区县中排名第59;人均可支配收入38139元,在江苏97个区县中排名第67。

从上述数据来看,不管是整体经济发展水平,还是居民财富,大丰区的表现都可以说是一般。

相对有限的经济体量,也体现在大丰农商行的资产规模上。根据年报,截至2021年底,大丰农商行的资产总额只有539.75亿元,不但远低于苏南几家上市农商行,甚至只有“A股最小银行股”——瑞丰银行的40%,后者去年的资产规模达到1368.68亿元。

在盈利能力方面,2021年,该行实现营收为13.33亿元,净利润5.73亿元,也均相当于瑞丰银行的40%左右。

较小的规模在一定程度上也影响着大丰农商行的风险承受能力。因此,发审委要求该行说明其提升抗风险能力所采取的措施及有效性。

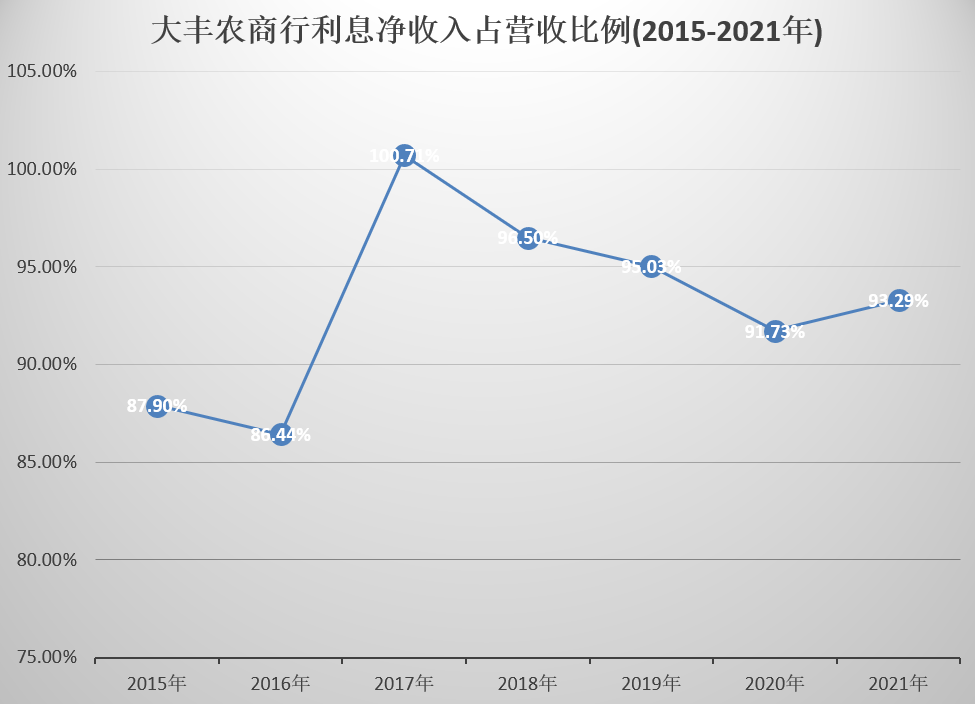

另外,大丰农商行的盈利模式仍以传统的“吃利差”为主。2015-2021年期间,大丰农商行利息净收入占该行营业收入均超8成以上,去年更是达到93.29%。

在我国利率持续下行的趋势下,以大丰农商行这样粗放的经营模式,如何保持持续盈利能力的确是个大问题。

不良认定标准待解

除了外延扩张受限以外,大丰农商行的资产质量隐患也受到了关注。

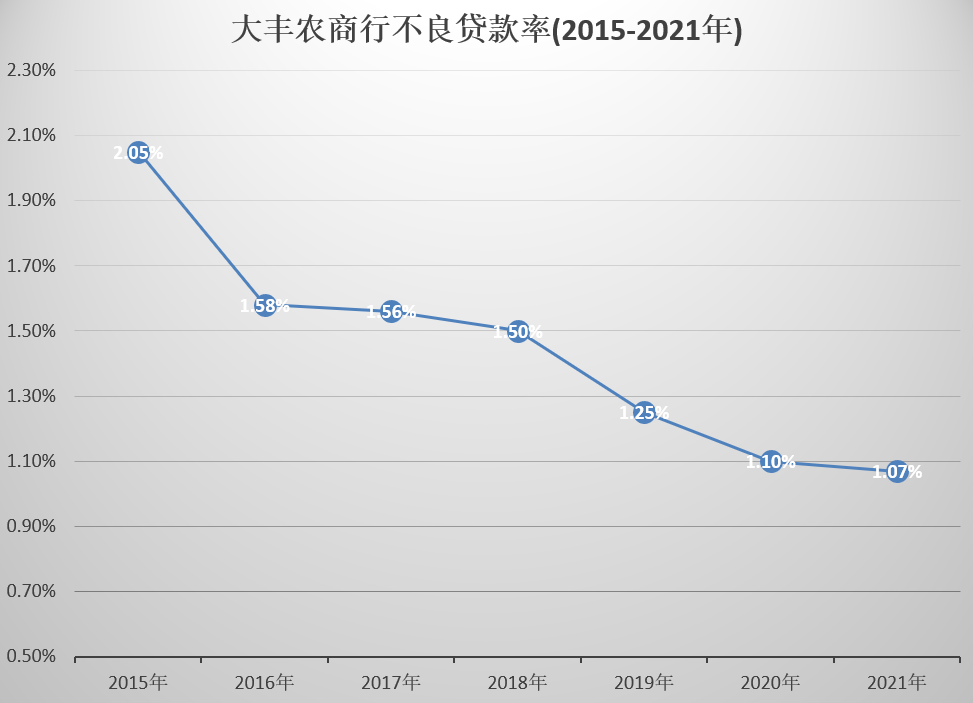

如果单单看大丰农商行近些年的不良率,可以说是相当完美的下行态势:

不过结合贷款迁徙情况来看的话,完美的曲线背后,似乎隐藏一定的人为因素。

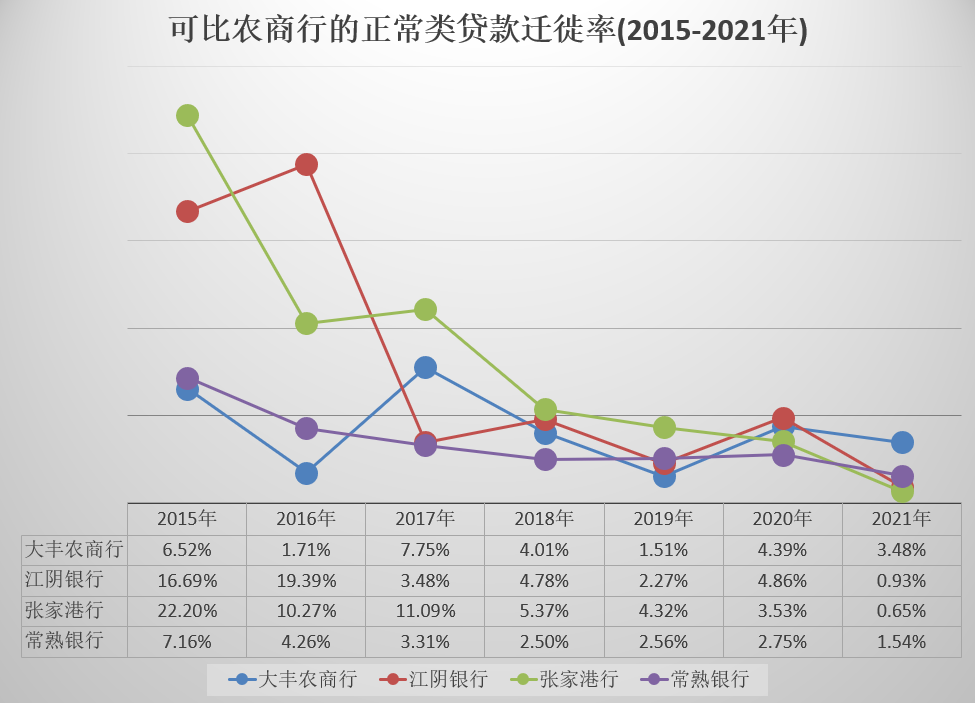

以正常类贷款迁徙率为例,这是贷款迁徙率中最重要的指标,其数值越低,表明正常类贷款转为非正常贷款的比例越低。

目前,江苏上市农商行中,江阴银行、张家港行和常熟银行均发布了2021年年报。以大丰农商行和这3家农商行做个对比:

可以看到,2020年疫情爆发后,4家农商行中,除了张家港行以外,其余3家的正常类贷款迁徙率均比2019年有所反弹;到了2021年,大丰农商行的正常类贷款迁徙率仍维持相对高位,而另外3家农商行则迅速回落并再创新低。这就表明,过去一年,在同行已经摆脱疫情困扰的形势下,大丰农商行依旧未能走出资产质量恶化的阴影。

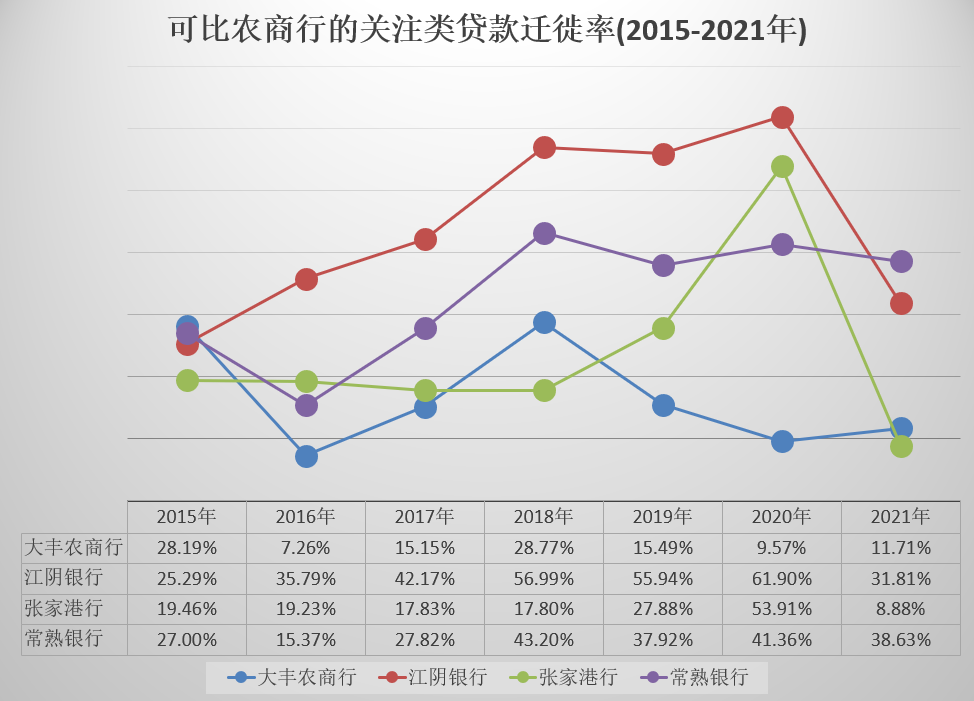

再来看关注类贷款迁徙率,这个指标反映的是一年来有多少关注类贷款转为不良贷款。同样,4家农商行一起进行对比:

一个很明显的特征是,大丰农商行的关注类贷款迁徙率在大多数年份都保持最低水平,特别在2020年,直接降到9.57%,跟其他3家农商行形成鲜明对比。

而在这一年,各行各业受到疫情大幅冲击下,大丰农商行的不良率却由上一年的1.25%降到1.10%。综合上述两个指标,不得不让人对于大丰农商行的不良认定标准产生疑问。

省联社首次被点名

作为一家地方独立法人银行,大丰农商行却在不少方面仰仗江苏省联社的管理和支持,这也给此次IPO被否埋下了伏笔。

根据大丰农商行的招股书,其核心业务、内部总账、信贷管理、财务管理、国际业务、网上银行、手机银行等核心信息系统的开发建设和部署运维,皆由江苏省联社统一负责。

相比之下,其他已经上市的农商行,在其招股书中提及省联社较少。

此外,省联社对省内农信系统拥有人事任免等权力,而大丰农商行并未在招股书中提及此节。发审委据此提出质疑,这是否会影响该行的独立性和信息披露的公平性。

江苏金融观察注意到,在已上市的A股10家农商行中,除了沪农商行和渝农商行采用统一法人的农商银行模式以外,其余8家农商行均接受当地省联社监管。而在这8家农商行的IPO审核结果公告中,发审委并未指出省联社监管带来的公司独立性问题。

为何到了大丰农商行这里,风向就发生变化了?或许,这与近两年省联社改革的呼声越来越强有关。

2021年3月,银保监会主席郭树清在接受媒体采访时提及省联社改革。郭树清认为,省联社改革要从实际出发,完善公司治理结构,按照现代企业制度办董事会、股东会、监事会。按照所有制结构,把党的关系搞清楚,把党的管理和党的领导要加强。同时要进行清产核资,一些不良资产要处置,还要追回欠款。

同年7月27日,银保监会召开全系统2021年年中工作座谈会提出,围绕建立现代企业制度,“一省一策”探索农信社改革模式,提高省级管理机构的履职能力和水平。

就在大丰农商行IPO被否的同一天,省联社改革首单正式落地:浙江农商联合银行获批开业,原浙江省联社自行终止,债权债务由该行承接。

而江苏与浙江经济结构相似,农信系统资产规模相近,如果接下来江苏省联社效仿浙江方案,那么除了几家已上市的农商行,其余农商行很有可能合并成为一家具有独立企业法人资格的地方性银行业金融机构。

按照这样的逻辑去推衍,大丰农商行苦等四年后突然被点名上会,并成为首家IPO被否的金融机构,这一过程就显得不那么突兀了。(来源:江苏金融观察 编辑:章琴)