2021年,房地产没有好消息

一、在一级市场,地产商的双手双脚被绑住

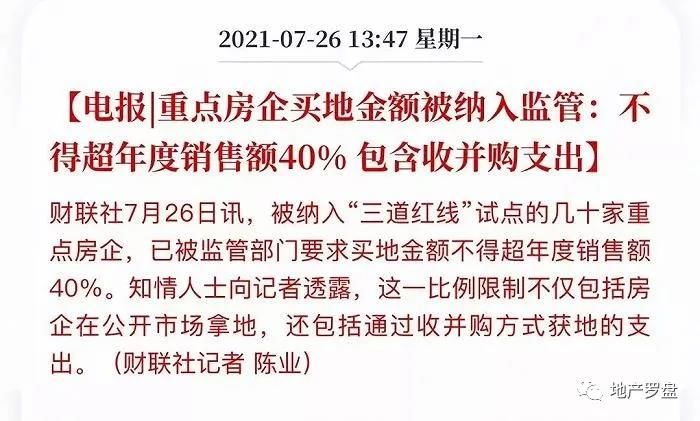

在开发端,“三道红线”,在房地产这个极度依赖现金流的行业,绑住了地产商【找钱的左手】。

在土地端,“三道红线房企全年拿地金额不得超过权益销售金额的40%”,绑住了地产商另一只“拿地的右手”。

而地产商此前的逻辑是,左手拿钱、右手拿地,脚下快跑,也就是快速建设、快速开盘、快速回款、快速再开发的所谓“高周转”模式。

当高周转模式依赖的资金、土地的持续供应,当这两只手被绑死,地产商们想要快速奔跑的双脚,也已经无从发力。也就是说,高周转的路,变得越来越难走了。

束手就擒的地产商们,还被戴上了一顶沉重绿帽,资本市场里,从港股的恒大、碧桂园,到A股的万科、保利等等,这一年来全面飘绿,资金唯恐避之不及。

而这从最近多地土拍遇冷更是可见一斑:

9月16日,苏州正式拉开二轮集中供地序幕,共成交7宗地块,其中高新区3块、相城区4块,总出让面积56.48万㎡,总成交金额约177亿。

值得注意的是,这6幅地块为底价出让,仅一宗地块加价一轮后低溢价成交。

与之形成鲜明对比的是,三个月前苏州首次两集中拍地的火爆:在首轮供地中,苏州三天内成功出让32宗地块,吸引了近百家房企参拍,其中28宗涉宅地最终揽金424亿。

明显可以看出,相较第一次土拍的如火如荼,此次拍地,此次苏州土拍市场“降温”情绪显著。

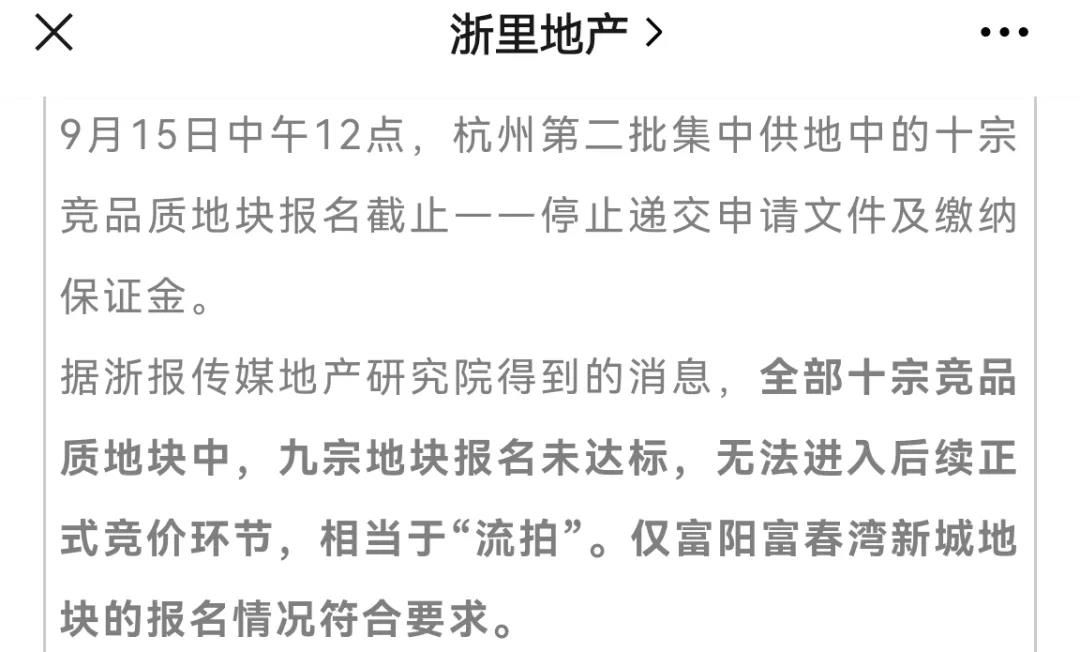

与苏州情况相同的还有杭州、成都、沈阳等城市,这些城市第二次集中土拍同样“凉飕飕”的。

譬如杭州第二次集中拍地,10宗竞品质地块9宗流拍。

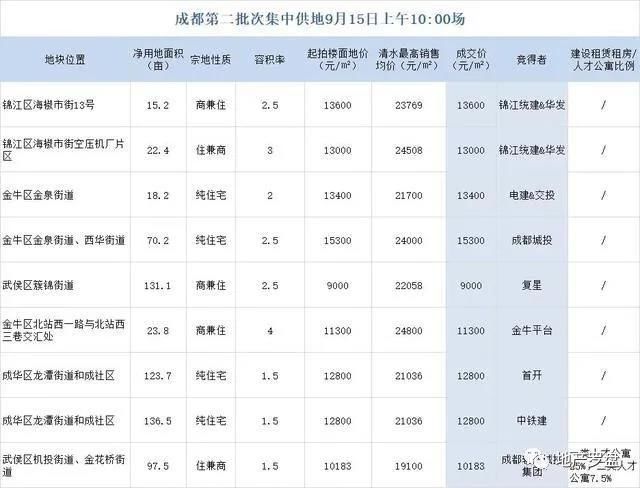

成都原定75幅地块竞拍,结果其中的17幅土地因故终止出让,被终止的土地数量占到本次原定75宗土地的22.67%,而最终出让的58幅地块,有38幅底价成交,6幅流拍。

沈阳46幅挂牌上市地块仅有14幅有房企报名,这也使得沈阳不得不宣布46幅地块中的24幅终止交易,最终仅出让22幅地块。

面对愈发严厉的房地产调控措施,开发商用”消极拿地“作出了回应,可以说2021年下半年的中国房地产行业,提前迎来了”寒潮“!

二、在二级市场,房地产正在丧失流动性

房地产的”坏消息“影响的不仅仅是开发商,对那些希望通过房地产交易迅速实现财富倍增的买房人亦是如此,对他们来说,坏消息是“锁住流动性”。

锁住流动性,有这么几招。

第一招,锁住通道,锁住买房人的手

之前的玩法叫做“快买房,多买房”,而现在,各地的限购政策越来越严厉,想要通过落户、人才资格等方法绕过限购的口子越来越窄,

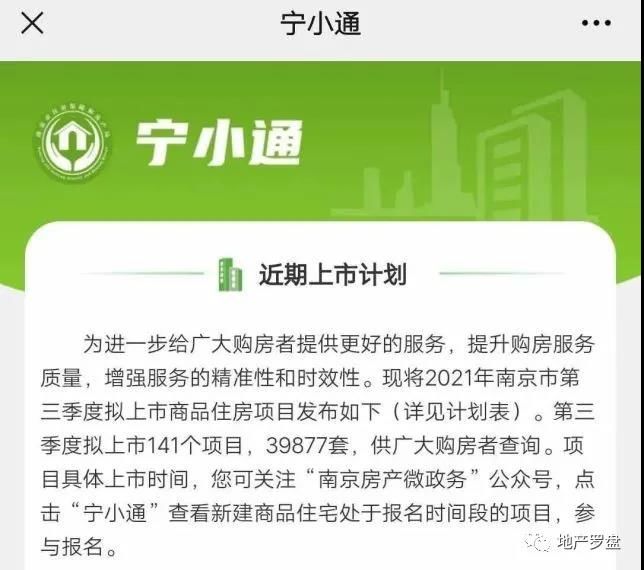

这当中,以南京的”宁小通“出台最为典型,规定集中上市的热盘,一个人最多只能报一个,从而直接从技术层面限制报名人数,从根本上堵上缺口,防止投资客同时报名多盘,确保”房住不炒“落实到位。

第二招,锁住信贷

现在无论是买新房还是二手房,房贷下款周期多数都要半年起步。

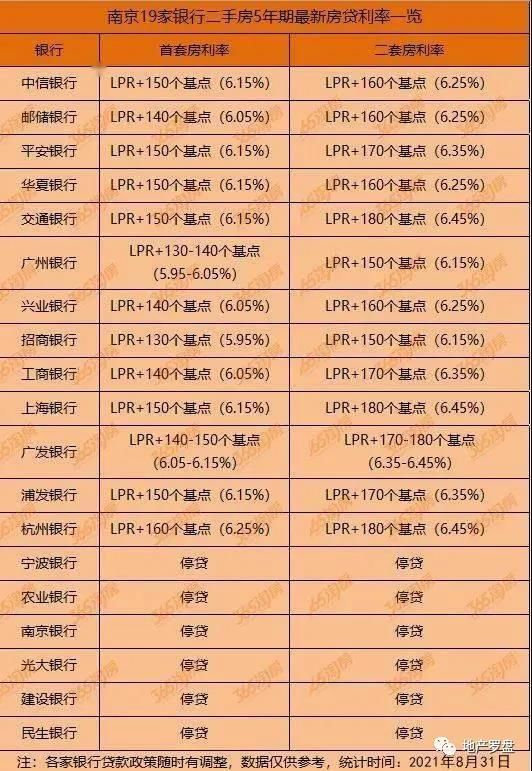

还是以南京为例,今年以来,南京二手房房贷利率逐月上涨,买房成本大增,目前最高房贷利率已达6.45%,杭州银行首套房贷款利率最高,达到6.25%(加160个基点),广州银行、招商银行首套房利率最低,约5.95%(加130个基点),大部分银行的首套房贷款利率在6.05-6.15%(加140-150个基点)。

图源:见水印

此外,南京已有宁波银行、农业银行、南京银行、光大银行、建设银行、民生银行等6家主流银行无放款额度,暂时停贷。

金融手段+行政调控,今年买房真的很难!

第三招,锁住价格

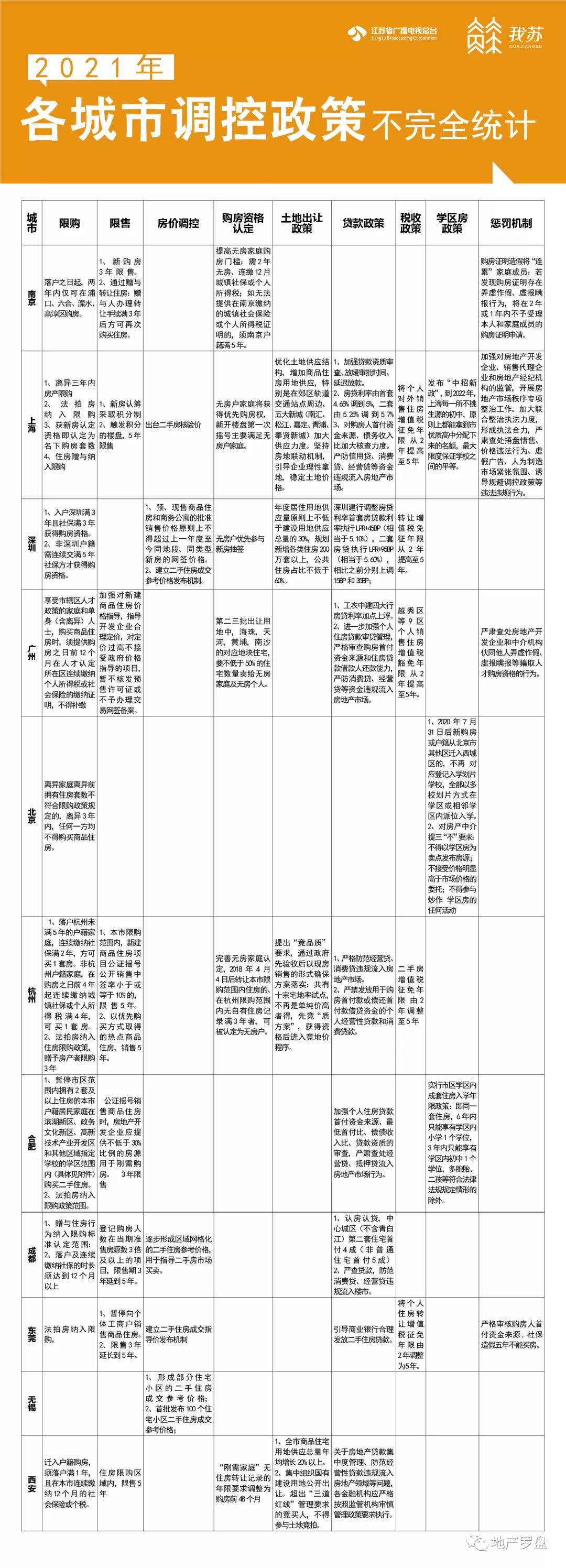

已有13座城市推出“二手房成交指导价”,银行将指导价作为贷款凭据,包括上海、深圳、广州、东莞、成都、西安、宁波、无锡、合肥、三亚、绍兴、衢州和金华等城市。

举个例子,之前1000万的房子,可以按照首付300万、贷款700万处理;现在同样的房子,银行只能按照500万的价格去评估贷款,那么就是只能贷款350万,如果总价不降,那么买家需要付出650万的首付,足足多了一倍多。这相当于是踩下了贷款的“刹车”,阻止房价上涨的速度。

地产游戏参与者的“思维定势与路径依赖”

其实,房地产每年都有坏消息,从限购、限贷、限售的各类“限政策”的升级,到金融、税收政策的反复,然而一次又一次的调控,带来总是一次又一次的报复性上涨。

有人说,调控调控,就是空调。

房地产从业者,甚至是买房人,在这样的长期循环中形成了这样的思维定势、甚至是路径依赖。

那就是:

房地产是支柱产业,不会被彻底打压

房价也许会短暂横盘,但大方向只会一直涨。

这种思维定势与路径依赖,弥漫在一二线城市到三四线城市,弥漫在行业的卖方与买方,大家似乎在一起参与一个心照不宣的“一直涨”的共识之中。

“一直涨”背后的四大逻辑

为什么“一直涨“会成为地产的行业共识?

几个逻辑:

城市逻辑 土地逻辑 信贷逻辑 预期逻辑

第一个,城市逻辑,中国的城市化进程在持续,超级城市和中小城市的引力不会停止。只要有持续的人口流入和人口红利,房地产的向上态势就不会变。

第二个,土地逻辑,各地地方政府的财政收入、城建资金严重依赖“土地财政“,房价不涨,怎么卖地?不卖地,哪里来的钱的搞城市建设?

第三个,信贷逻辑,银行贷款严重依赖优质的个人房贷,开发商的开发贷也是重要贷款来源,如果房价出现波动,断供潮为银行不能承受之重,开发商减少贷款也会影响银行收益。而金融是国家命脉。

第四个,预期逻辑,综上三条,所有人都觉得所有人都是这么想的,因此大家形成“共识决”,每当政策面收紧,“预期”就成为游戏参与者相信困难会过去的主要逻辑。

“逻辑杀”来了

逻辑变了。有媒体提出了这么一句话:

所有不利于生三胎、造芯片、新能源的产业,都不配有利润。

话是调侃,但体现是下面两个关键点:

其一,是“七普”崩塌式的人口数据,随之而来的鼓励三胎政策组合拳,今年以来的很多产业政策,都是由此延伸而来。

比如对地产、医疗、教育“三座大山”的各类打压政策,比如在房地产领域对公租房、保障性住房的极大强化。

房产税的越来越逼近,有望为地方政府开拓新的稳定税源,帮助他们走出土地财政依赖。

其二,复杂的国际情势下,必须要打破国外卡脖子,发展内循环,而我们要大力补课的芯片、新能源产业,需要的是大量的信贷资金的自持、人才的导入。

这些,都需要把整个社会、产业乃至国家,从被房地产的“套牢”中,解放出来。

所以最终的结果是,城市、土地、信贷、预期,四大逻辑,全部改变。

甚至,估值杀、逻辑杀之后,房地产下一步将迎来的,也许会是“信仰杀”

至于地产商的未来?在资金、土地、销售都面临严控的情况下,或许要接受自己成为“富士康”的结局。20年轰轰烈烈的地产运动,可能要在2021年,告一段落了。

作为旧时代“三座大山”之峰的房地产,会否就此告别主流舞台,对于南京楼市来讲,将于926登场的南京第二次两集中拍地,或许就是今年下半年南京房地产市场一个极为重要的观察指标,是一如之前杭州、成都、沈阳等地土拍一样遇冷?还是与之截然相反,为”寒潮“中的房地产市场平添一抹亮色呢?926,一切都将揭晓。

(来源:我苏网)