8月16日晚间,常熟银行发布2021年半年度报告,这也是今年首份上市农商行半年报。

从主要指标来看,这张成绩单堪称完美:总资产突破2300亿元、归母净利润突破10亿元并保持两位数增速、不良率0.9%再创新低、拨备覆盖率突破500%……

与此同时,常熟银行还抛出一份60亿元的可转债发行预案,主要用于“夯实资本实力”、“增强风险抵御能力”。

一边赚钱赚到手软,一边还要举债60亿元。常熟银行的玩法,让人直呼内行。

拨备率反超宁波银行

常熟银行的这份半年报有很多亮点,其中最抢眼的指标就是拨备覆盖率了。二季度末达到521.67%,较去年末上升36.34个百分点。

这项数据有多逆天,不妨和另外两家已经发布半年报的银行做个对比。

招商银行的拨备率是439.46%,较去年末上升1.78个百分点;宁波银行的拨备率为510.13%,较去年末上升4.54个百分点。

这两家银行都是市场公认的优等生,不良率极低,拨备覆盖率常年位居银行股前三。

如今,常熟银行这家苏南农商行在拨备力度上超过了两位老大哥,可见家底有多殷实。

其余银行目前尚未发布半年报,但根据过往的数据,拨备率超过400%的都凤毛麟角,所以常熟银行此次在这个环节折冠,基本没有了悬念。

事实上,自2016年上市以来,常熟银行的拨备率就一直水涨船高↓↓↓

与此同时,该行的不良率也在不断下行。二季度末只有0.9%,较去年末下降0.06个百分点。这一数据,也超过了南京银行去年末的水平(0.91%),暂居江苏上市银行第一。

由此可见,常熟银行打造的风险防火墙,在上市银行中达到了数一数二的水平。

究竟隐藏了多少利润?

根据半年报,常熟银行的归母净利润达到10.01亿元,较去年同期增长15.52%。时隔一年,增速再度来到了两位数。

但结合创纪录的拨备水平来看,常熟银行应该还在“藏富”。

众所周知,银行拨备是利润调节器。一些银行为了隐藏利润,往往加大拨备计提力度。时间一长,就连监管部门也看不过去了。

2019年9月,财政部发布的《金融企业财务规则(征求意见稿)》就特意强调,如果银行的拨备覆盖率超过监管要求的2倍以上(也即300%),应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

那么按300%这个上限计算,常熟银行这次的半年报会释放多少税前利润呢?

结合“拨备覆盖率=贷款损失准备总额/不良贷款总额×100%”公式进行计算,得出的结果是30.19亿元。

假设企业所得税率为25%,则税后利润约为22.64亿元,是常熟银行上半年创造的净利润2倍还多。

换个角度来说,常熟银行通过提高拨备,“合理”避税了7.55亿元。

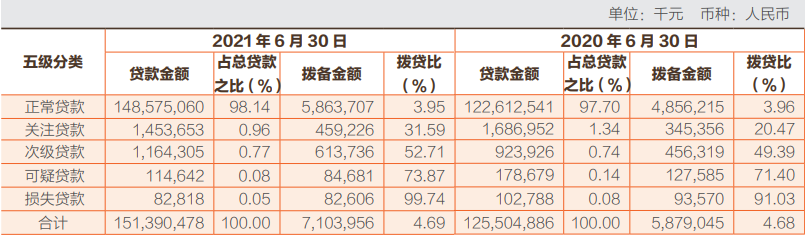

加强拨备水平,在常熟银行的半年报中也有具体数据↓↓↓

可以看到,相比去年同期,无论是拨备金额还是拨贷比,今年基本都有幅度不小的提升。整体来看,常熟银行的贷款损失准备金额较去年同期增加了12.25亿元,增幅达到20.84%,大幅超过其贷款增速(14.93%)。

如果两者增速保持同步,那么常熟银行将多释放出3.47亿元的税前利润,净利润增速将高达45.58%!

有没有必要发债60亿?

披露半年报的同时,常熟银行还发布了可转债发行预案,上限是60亿元。

如果方案得到监管放行,那么发行规模也将超过它的苏州老大哥——苏州银行(今年4月,苏州银行成功发行了50亿元可转债),并刷新农商行可转债募资纪录。

这也是常熟银行历史上第二次发布可转债方案。2018年1月,该行成功发行了30亿元可转债,后于2019年触发强赎机制,被提前赎回。

对于本次发行60亿元可转债的必要性,常熟银行在公告中提出了三条理由,分别是:满足监管要求,夯实资本实力;支持业务发展,增强风险抵御能力;服务实体经济,落实发展战略。

但从实际情况来看,这三条理由都值得商榷。

二季度末,常熟银行的径核心一级资本充足率、一级资本充足率和资本充足率分别为10.12%、12.47%,较去年末均下降0.62个百分点。常熟银行据此认为,有必要通过发行可转债等方式提升资本实力。

不过,如果常熟银行能把超额的减值准备转入未分配利润,那么可以直接增厚核心一级资本,完全不需要可转债这种“曲线救国”的方式。

上文已提及,假如常熟银行的拨备率降至300%,可释放出30.19亿元的税前利润。如果将其转入未分配利润,那么核心一级资本充足率将达到11.77%。按去年年报口径,可以排到40家A股上市银行中的第8位。

至于增强风险抵御能力,就更无从说起了。在不良率持续下降、且贷款损失准备增速高于贷款增速的情况下,常熟银行可以说是目前最安全的银行之一。

而对于服务实体经济,常熟银行似乎不像其他农商行那样热衷。从其贷款结构来看,个人贷款占比超过50%,且比例还在继续攀升↓↓↓

而在个人贷款中,又属住房抵押贷款的增速最高,达到24.87%,高于个人贷款增速9.39个百分点。(来源:江苏金融观察 编辑/李心舟)