长三角城市竞争,上海稳居龙头,宁杭紧随其手,一南一北,长期竞争,这一个格局已行之有年。

从GDP、高校、城市吸引力、人口、南京和杭州谁才是长三角真正的“第二城”呢?

经济文化战场|宁杭竞争实质是“路线之争”?

在自古以来富庶之地的江浙地区,南京和杭州在我国的历史长河中都留下了深深的烙印。

杭州从古至今便风光秀丽、人文底蕴深厚,自古以来便是物产富庶之低,“上有天堂,下有苏杭”便是对杭州形象的最好诠释,现如今杭州蓬勃发展的民营企业、浓厚的创业氛围以及利用互联网包装和打造的“网红城市”的形象,让杭州这座古都在新时代焕发出了新气息。

南京一直以来就带有浓烈的“文化中心与行政中枢”的地位,今天长三角地区除了上海,就只有南京拥有如此众多的区域中枢机构,而南京作为南方为数不多的“六朝古都”,它在近代有着严肃的一面也有着华夏文明悠久的一面。

从发展来看,杭州和南京之间的城市定位,历史轨迹截然不同,这种历史因素和现实发展也是当前南京和杭州之间鲜明的对比之所在:

杭州长于民间创业、民营经济,短处则在行政地位和区位条件所限的大型中枢机构(军区、医院、高校等);而南京恰如杭州的另一面,在经济上国企、重工业比重相对较高、民营经济发展与杭州仍有差距。

杭州与南京,正如与浙江与江苏,因为地理、历史等因素,代表是两种经济发展思路和发展路线,两者互有优劣,互相竞争。

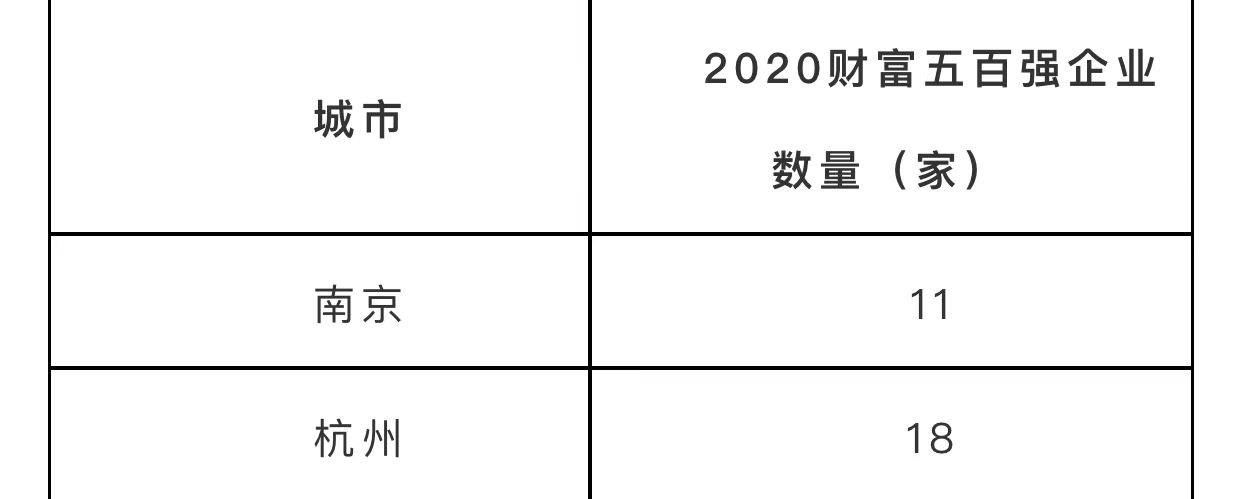

比如在高等院校分布上,无论是本科高校数量还是双一流数量,南京都明显要比杭州高一个阶梯,在长三角地区南京是除上海外高校最为集中,科教资源最丰富,高校实力最强的城市。大学生永远是时代发展的“中流砥柱”,也是城市未来发展的不竭动力;庞大的学生群体能迅速带动区域的消费能力,调整区域的消费结构和消费前沿度,促进城市活力的提升。

比如在高等院校分布上,无论是本科高校数量还是双一流数量,南京都明显要比杭州高一个阶梯,在长三角地区南京是除上海外高校最为集中,科教资源最丰富,高校实力最强的城市。大学生永远是时代发展的“中流砥柱”,也是城市未来发展的不竭动力;庞大的学生群体能迅速带动区域的消费能力,调整区域的消费结构和消费前沿度,促进城市活力的提升。

除此之外,南京的医疗水平也要略微领先杭州;三甲医院数量包括人均期望寿命都高于杭州,从某种意义上讲当前南京硬实力对杭州还是拥有一定的压制力。

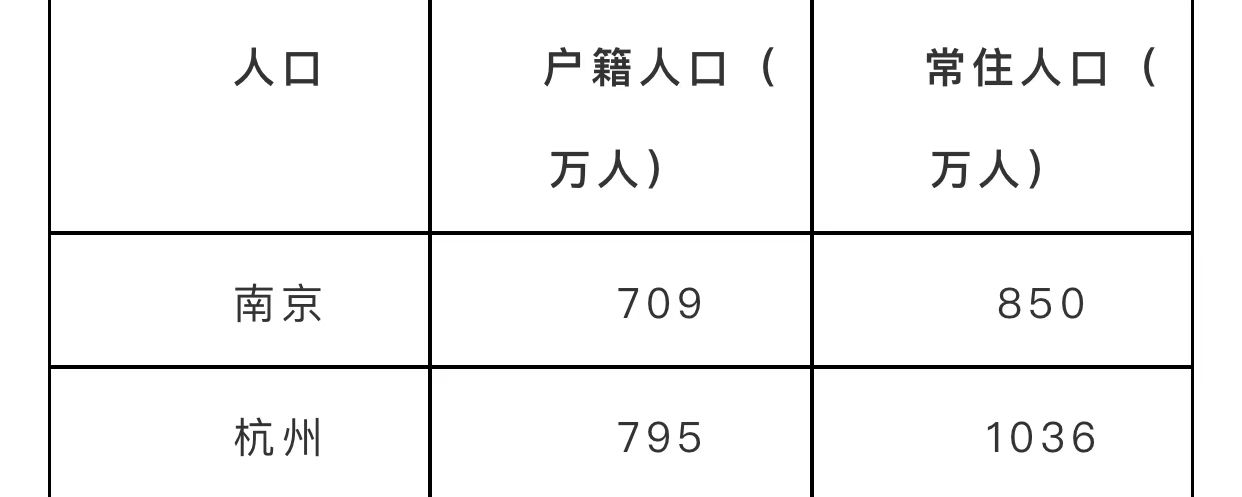

从人口等方面看,杭州要领先南京,无论是常住人口还是户籍人口,杭州都对南京有着一个量级的小差距。这在一定程度上得益于杭州近年来的区划调整,而南京的城区面积本身在全国省会长期名列末流。

杭州流入人口数量高出南京不少,可以看出杭州城市对于外流人口的吸引力明显高于南京。

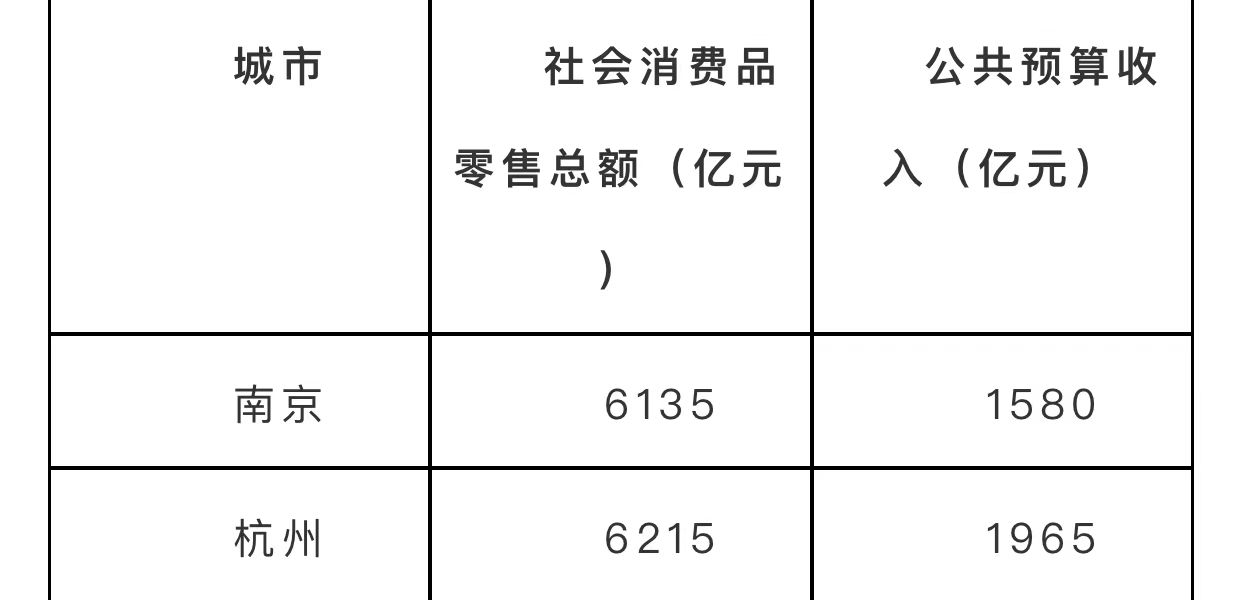

但在杭州人口数量领先的情况下,杭州与南京的社消差距并没有出现很大幅度的差距,从下图表中我们可以明显看出杭州社消仅领先南京百亿,但考虑到宁杭之间常住人口有着百万之差,从消费能力和消费辐射面衡量,二者旗鼓相当。

公共财政收入杭州则实现了近400百亿的领先,这几年杭州卖地很猛,去年杭州总财政收入高达3650亿。

杭州素有“民营之乡”的称号,杭州的民营经济相当活跃,先后培育出了阿里巴巴等现象级互联网巨头,在互联网经济的趋势下,阿里引领了杭州进入互联网城市建设,电商等行业在杭州蓬勃发展,而G20峰会极大的提升了杭州对外形象和影响力、知名度,这是杭州能力晋升的一个明显关口。

同时杭州很擅长通过网络媒介宣传自身自己,杭州也被誉为中国的“网红城市”,杭州也是2022年亚运会的主办城市。

多重赛事和会议正加快杭州改造和城市更新,当前杭州的面貌更新较快,地铁等建设十分迅速,虽然杭州当前有一点“摊大饼”的姿势,但总体来讲杭州的发展势头十分迅速,尤其是互联网IT业已处于全国城市的前列。

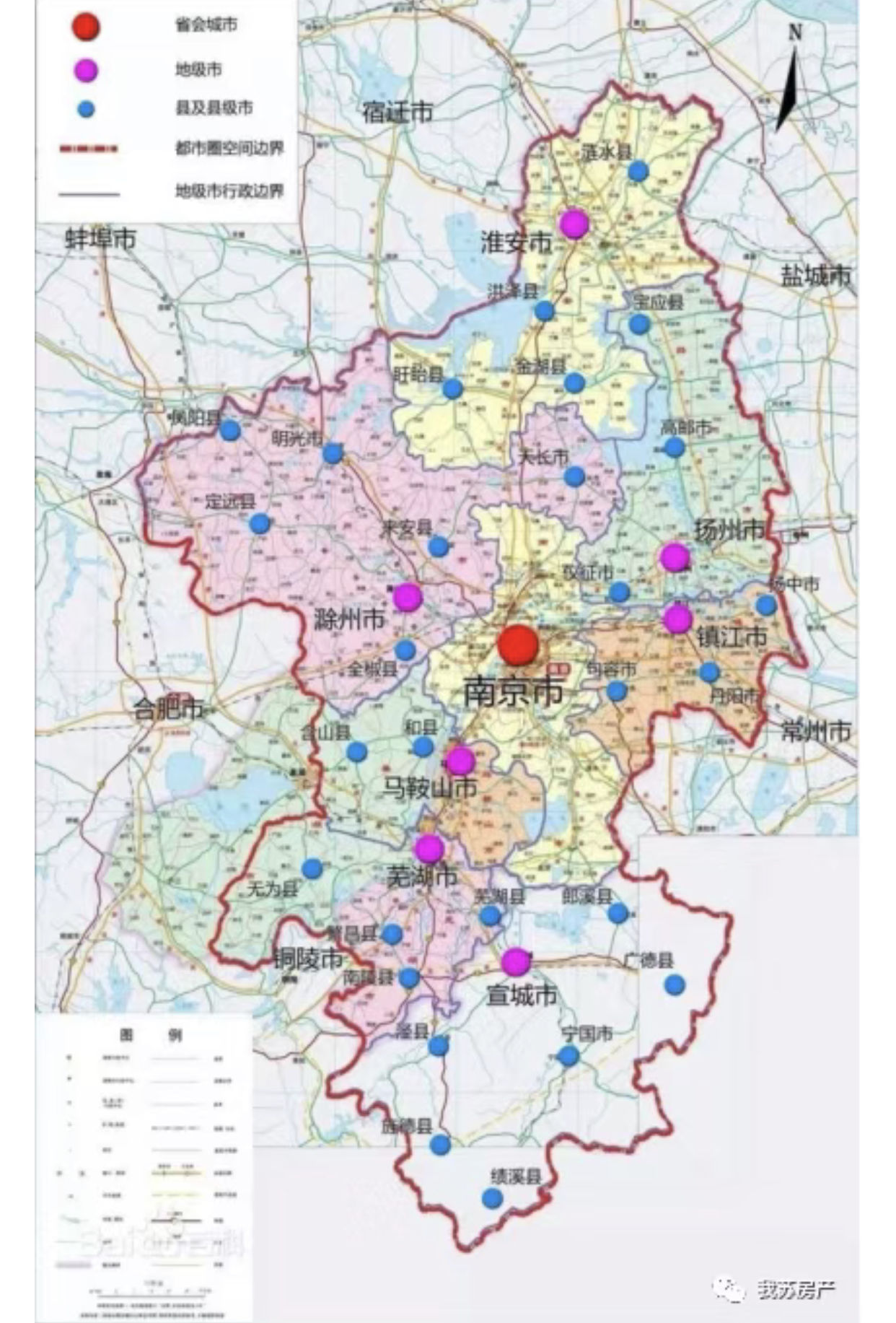

南京的民营经济确实比不上杭州,但南京的金融业和制造业要强于杭州,且南京打造的“南京都市圈”是一盘大棋,长三角是一个整体,那南京都市圈便是长三角里面的整体,南京都市圈将极大的扩大南京影响力、扩展南京腹地,与都市圈内其他城市的分工协作,可以促进南京产业转型升级,成为引导区域发展的重要引擎。长三角区域次中心的作用将愈发明显。

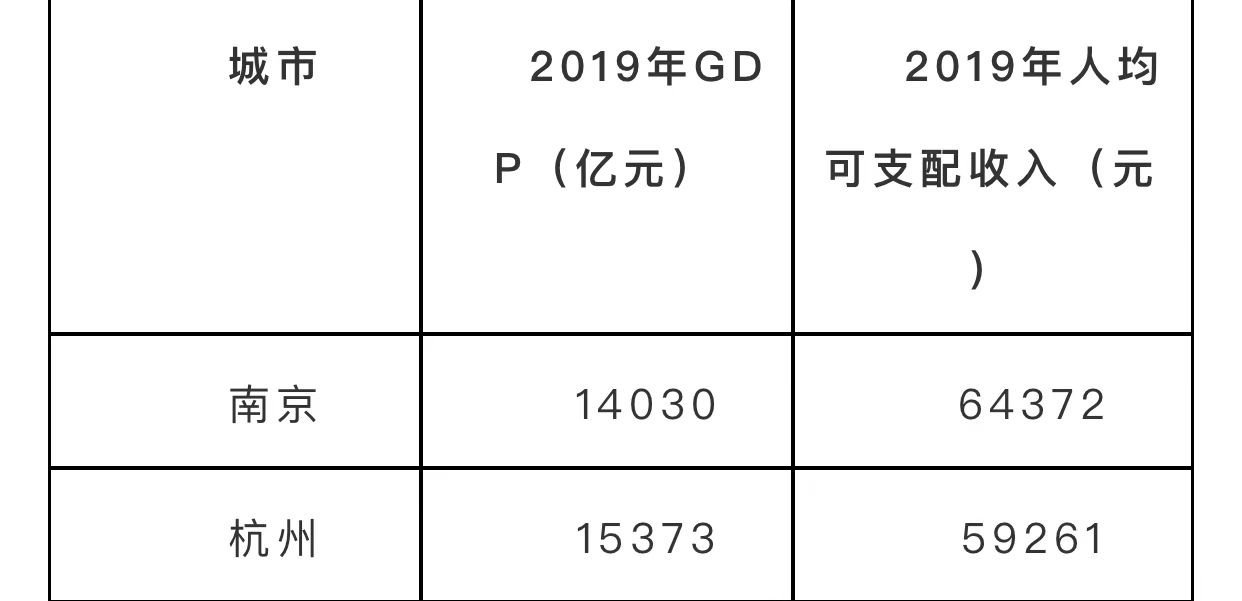

从两城的经济总量和人均可支配收入来看,宁杭之间的经济发展处于同一水准,杭州领先南京千亿的体量,南京则在人均可支配收入上实现了对杭州反超约5千的水平。

地产新战场|杭企纷入宁 宁企渐退杭?

宁杭之间被拿来比较的还不单单是如此,两地的房价也时常会被拿来比较,根据中国房价行情平台统计的15个新一线城市2020年12月房价数据显示:杭州、南京的房价位居这15个城市的第一和第二位,分别为33862以及32855元/㎡,很明显杭州要略高出南京一筹,而这又可以从来自杭州乃至浙江的诸多房企的实力当中可见一斑!

就在昨天,南京2021年度首次土拍最终落下帷幕。经过摇号,来自杭州的地产企业杭州大家(杭州城建开发)出人意料的以19.9亿元斩获了位于江北核心区南工大板块的G26地块,成交楼面价23524元/㎡,未来毛坯房限价32000元/㎡。

这也是继2020年德信和滨江首进南京后,又一个杭州房企进入南京市场,“地产杭军”大举入宁已成为趋势。

此前,杭州大家确定与银城、下关合作开发铁心桥G50地块,并负责操盘。在通过合作操盘方式进入南京市场后,即迅速亲自出马拿下黄金地块,自然引起了不小的震动。

杭州市城建开发集团创建于1982年,1990年经建设部批准为具有城市综合开发一级资质的开发企业,1999年经国家工商局注册创立“大家房产”品牌。集团主要从事住宅开发与经营、大中型市政公建及代建项目、商业开发、金融投资、物业服务等业务。目前,大家房产已完成立足杭州,多维拓局上海、安徽、湖州、台州、绍兴、温州等多个省市的战略布局,已建成住宅小区80余个,建筑面积近900万方。

看得出这是一家有着政府背景的城市开发商,其主要市场目前还是在浙江本地,南京作为其积极外拓的市场,初次试水便成功,也预示着有越来越多的杭州房企走出杭州,向外拓展,而南京便是其重要的市场。

确实,近几年杭州和浙江房企向南京的扩张发展大有加速之势。

2020年,排名杭州前三甲的德信和滨江相继首进南京,并打造了江宁谷里的德信·烟岚云庄和江北新区的滨江·嘉品等项目。

细数起来,目前在南京楼市依然颇有存在度的杭州及浙江房企,至少有6家之多!其中不乏如绿城、滨江、宋都等杭州本土知名房企,浙江房企的强势崛起由此可见一斑。

同样,南京虽然也有银城、弘阳、苏宁、朗诗等房企在杭州有项目,但无论是热度还是数量都远远无法与杭州房企相提并论。杭州房企本土强势,进南京的多,南京房企本土弱势,进杭州的少。这两相对比,反映出了杭州房企居高临下的气势,如何在和杭州房企的竞争中脱颖而出,已成为南京本土房企不得不直接面对的一个问题。

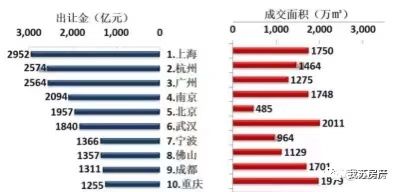

其实,2020年全国买地收入和面积排行榜上,南京的出让金额和成交面积均排在全国第4的高位,虽说相比较杭州还有一定的差距,但规模其实一直在扩大。

这么大的一块蛋糕,自然引得来自杭州的房企纷至沓来,南京土地市场成为宁杭房企竞争新战场,目前看起来杭企入宁的深度与广度要远超“宁企入杭”,南京本土房企在市场拓展的积极性上相比杭州房企存在一定的差距。

何去何从,如何才能赢得这场“宁杭之战”,值得所有南京房地产人深思!

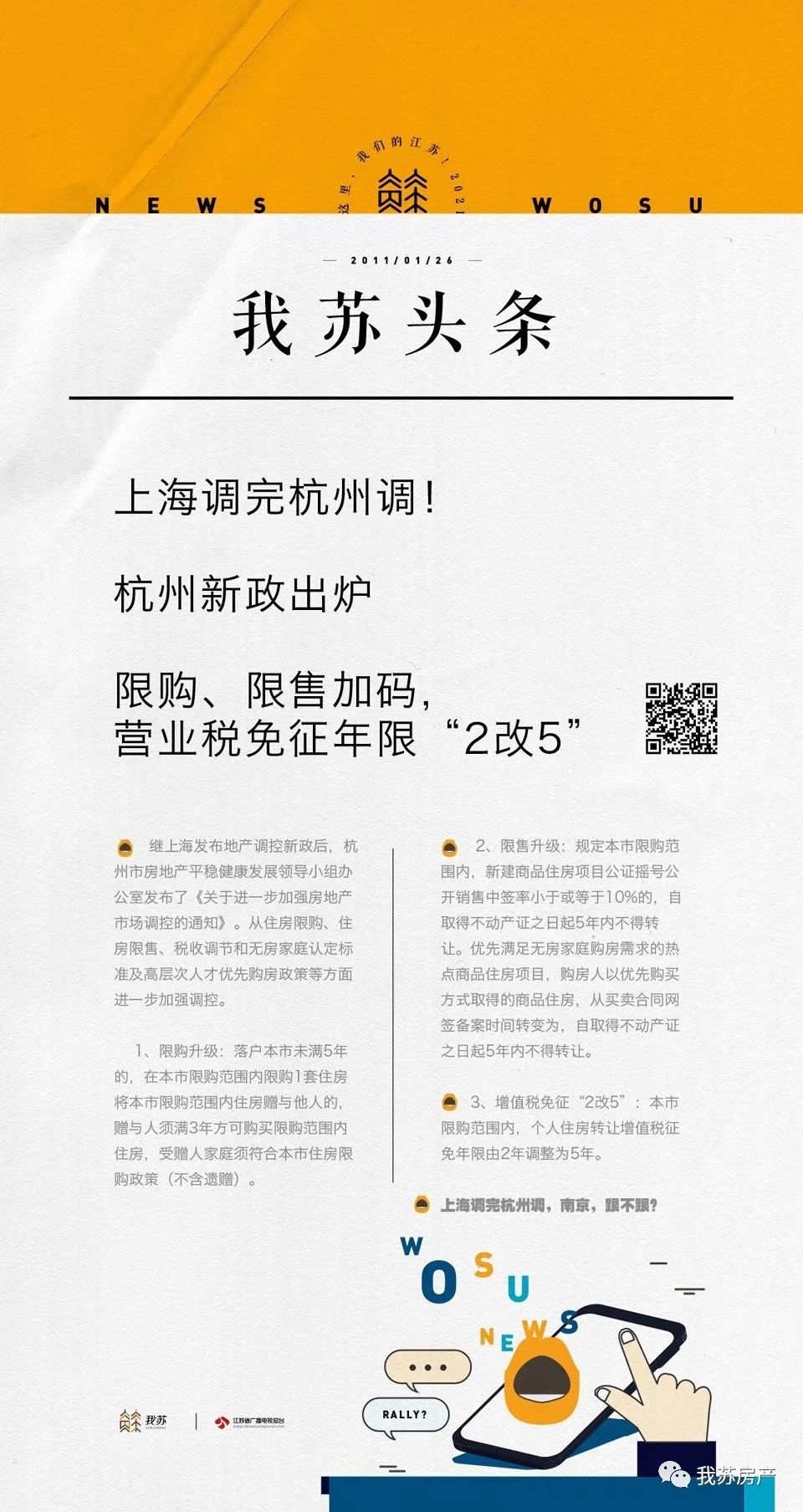

“地产调控”这个战场 南京跟不跟?

就在今天,杭州发布《关于进一步加强房地产市场调控的通知》,从住房限购、住房限售、税收调节和无房家庭认定标准及高层次人才优先购房政策等方面进一步加强调控。

《通知》进一步加强住房限购,规定落户未满五年,限购1套,赠予房产者限购3年,被赠予者也需拥有购房资格,中签率在10%以下的房源限售5年,增值税免征年限由两年变为五年,人才购房需追溯三年无房。

这是切实落实中央“房子是用来住的,不是用来炒的”的具体举措,抑制投机炒房的行为,对于广大刚需购房者是巨大的利好,回归住房居住属性,保持房地产市场的平稳运行,切实保障了购房者和房企的利益。

宁杭之争已行之有年,两地无论在人口、经济、科教文卫还是城市吸引力等诸多领域长期以来一直进行着PK,如今杭州不论在房企的发展,城市的房价以及政府的调控等方面走在了南京的前列,作为目前长三角地区房价增幅平稳的城市,南京会不会加码跟上,紧随上海、杭州的步伐出手调控,在房地产调控上成为杭州的“竞争者”,这是值得后续观察的。通过良性的互动PK促进两地楼市平稳健康发展,真正造福两地市民。

(来源:我苏网 编辑/沈阳 唐升)