2020年9月19日起,酝酿多年的车险综合改革正式实施。依照国家银保监会发布的《关于实施车险综合改革的指导意见》,相关负责人表示,此次车险改革可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。如今改革一周,车险市场有无变化,消费者满意吗?

(网络图)

改革后交强险价稳量增 商业险涨跌幅较大

对于广大车主而言,此次车险改革最关心的内容一个是保障范围能否可以扩大,另一个就是保险价格是否可以下调。改革后,机动车交强险责任限额从12.2万元提高到20万元,且价格基本与改革前持平。但记者走访多位车主发现,商业车险的价格变化较大。

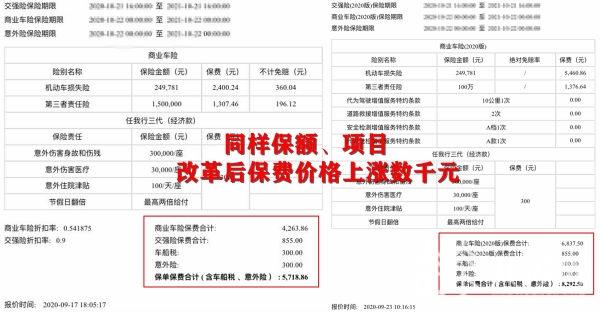

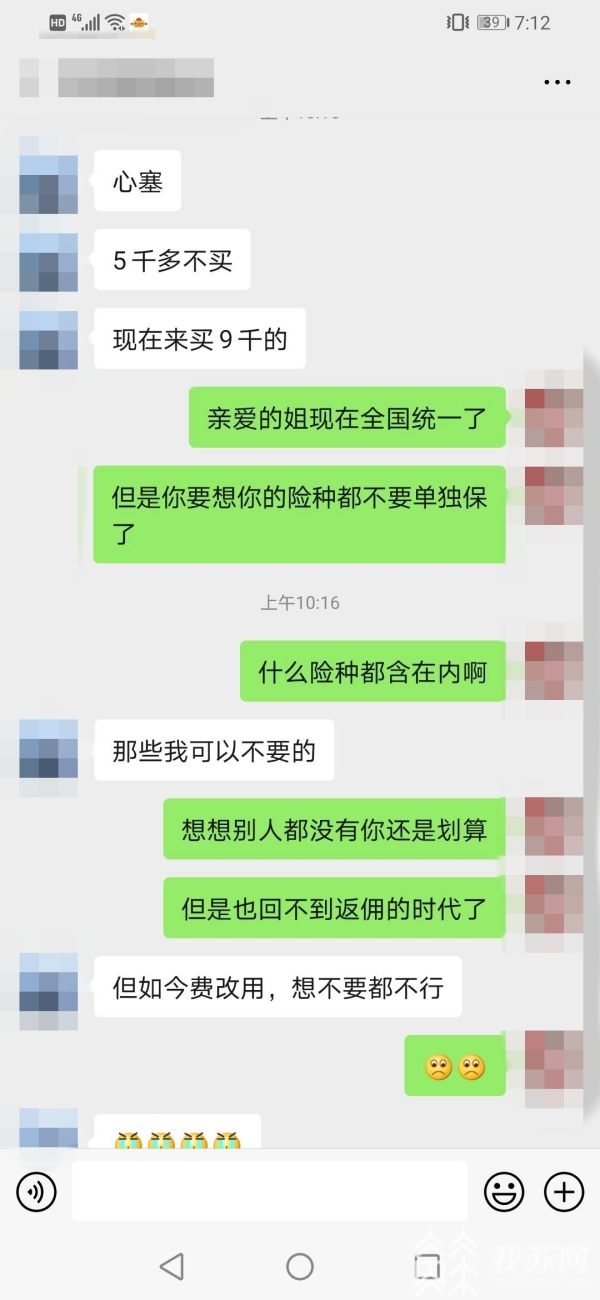

南京市民王小姐(化名)车险9月下旬到期。9月初,车险销售人员告知,车险改革在即,保费可能下调,王小姐选择等待。但是,车险改革后,销售人员给的报价却让她傻了眼:报价比改革前高了近2600元,并且以前销售人员给的优惠也取消了,如此算来,车险总差价高达4000多元。

“本来听销售员说改革后价格可能下调,但实际上涨了好几千。”王小姐向记者“吐槽”表示,上一个保险年度她没有发生过一次理赔,为什么涨价这么多,销售员也弄不清。“早知道我就在改革之前买了。”

(王小姐保费前后对比)

车损险变身“大礼包” 三年不理赔才有大额优惠!

对此,王小姐车险承保保险公司客服经理刘女士解释,车险改革后,保险公司在计算保单折扣时,考虑的赔付记录由前1年扩大到前3年。“上一年度王小姐没有出险,但前三年王小姐的车辆有2次出险记录,因此这一块的保费折扣大幅上调。”

和王小姐不同,吕先生在另一家保险公司投保,并且近3年来车辆没有出险记录,所以车险费用有所降低。改革前,吕先生得到的车险报价是3500元;改革之后,同样的险种和保额,报价降至3100元,并且保障范围进一步扩大。

该保险公司销售经理段辉表示,车险改革后,玻璃险、涉水险、自燃险、不计免赔险等7个需要单独购买的险种已全部纳入车损险保障范围,价格也没有上涨。

此前消费者从保险销售人员手中返还的现金、加油卡等“优惠”,现在已经被明令禁止,这也是部分消费者感到保费上涨的一大原因。

“在9月19日之前,各大保险公司都有大额的优惠,但现在,大优惠全部过去了,现在没有优惠。”段辉表示,“现在销售人员返现是严重违规行为,保单上多少钱就是多少钱。”

怎样才能降保费?少出险 少违章 培养良好驾驶习惯

改革后,商业车险责任限额也有提升,商业三责险限额从5万-500万元档次提升到10万-1000万元,消费者可购买更高额的三责险提高保障。

(一张图看懂车险改革新政)

车险改革新政下,消费者应该如何判断自己车险的定价呢?段辉表示,现在该公司商业险定价会考虑客户投保车辆3年以来的出险情况,每出现1次险,价格都会上浮。

“除了理赔次数,公司还会根据个人征信、违章次数多少、车主驾驶证给别人代扣分、车主年龄、汽车品牌等等,总共需要考虑的因素有70多项,根据这些因素统一核算保费。”

但是,记者了解到,保费涨跌最核心的因素仍然是理赔次数。“只要没有出险,今年的价格肯定不会高于去年。”

(来源:江苏新闻广播/俞声扬 编辑/玉洁)