2018年已经过去了

我们马上也要回家过年了

这时候

除了想回家

大家心心念念的想必还有年终奖吧

新税法于2019年1月1日实施

不少小伙伴关心

在新个税法实施后

年终奖还能享受之前的个税优惠吗

2018年12月28日

财政部、税务总局发布通知称

年终奖优惠政策

还能再使用3年

到2021年12月31日

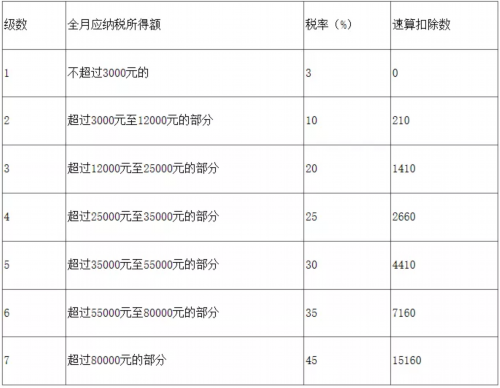

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

按月换算后的综合所得税率表:

自2022年1月1日起,

居民个人取得全年一次性奖金,

应并入当年综合所得计算缴纳个人所得税。

是不是已经绕晕啦?

呐,举个例子——企业职工小刘月工资6000元,2019年1月单位将发放一次性年终奖2万元。

那么,先拿小刘的2万元年终奖除以12为1666.7元,根据按月换算后的综合所得税率表,适用税率为3%,速算扣除数为0。

所以,小刘年终奖应缴纳的个税为20000×3%-0=600元。

突然有一种在做数学题的感觉

还有要注意,新的年终奖临界点

根据按月换算后的综合所得税率表,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元的”现象。

比如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。相比之下,多发一元年终奖,到手收入反而少了2309.1元。

另外,14.4万,30万,42万,66万,96万也是临界点,提醒各位小伙伴和单位财务人员,注意这些新的年终奖临界点。

又有小伙伴问了

年终奖是不是国家规定每个公司都要有的呢

还有十三薪是什么?

十三薪和年终奖有什么区别?

其实

公司可以根据自身情况

来考虑是否发放以及如何发放

十三薪和年终奖

所以到年底能不能拿到这两笔钱

主要还是取决于公司的效益和老板

“十三薪”:即第十三个月工资,也称“年底双薪”,是指单位按照规定程序向个人多发放一个月工资。

年终奖:是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

两者区别在于,“十三薪”更能体现激励的公平性;年终奖更能体现绩效考核的结果。

年终奖和十三薪是一样多的吗

在无具体规定的情况下,两者在计算基数上略有区别:年终奖在计算数额上,带有一定的不确定性。

而对于“十三薪”的计算基数来说,如果用人单位有明确规定,则按照规定执行;

如果用人单位没有明确规定,司法实践中倾向于按照劳动者当年平均工资作为计算基数;

第十三个月工资的标准是基本工资还是全额工资或者还是奖金,完全要根据企业与员工的约定,或者企业薪酬福利政策的规定来确定。

因此,关于“十三薪”的发放,不同企业有不同的规定。

既然法律未明确

发不发是不是只能看老板心情

注意!十三薪和年终奖都是工资的组成部分,用人单位在发放十三薪和年终奖的过程中,不能违反劳动法律法规。

《劳动合同法》规定,劳动合同的条款中必须明确劳动报酬。因此,劳动者想要维护自己年底拿“十三薪”或年终奖的权利,务必事先明确单位的相关规章制度,熟悉劳动合同。

如果劳动合同或单位规章制度规定有“十三薪”或年终奖数额或者计算方式,且劳动者付出了劳动,单位就应按规定足额发放。

如果劳动合同或公司规章制度都未对年终奖有明确规定,按同工同酬原则,劳动争议仲裁机构或法院一般会支持离职职工得到一定比例的年终奖。

和离职员工一样,如果公司规章制度和劳动合同都未对年终奖明确规定,按同工同酬原则,劳动争议仲裁机构或法院一般会支持“新进员工”得到一定比例的年终奖。

对于年中解除劳动合同而应当支付十三薪的,司法实践中倾向于按照解除前劳动者12个月平均工资作为十三薪的计算基数。

加油鸭

提醒各位小伙伴和单位财务人员

注意这些新的年终奖临界点

不然会吃亏哦!

然而网友们看完的反应却是

不管有没有年终奖或十三薪

都要好好奖励自己哦